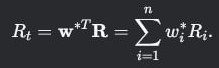

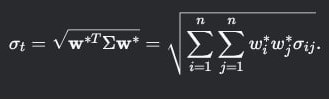

Портфель Марковица - финансовая модель, которая находит оптимальный баланс между желаемой доходностью и допустимым уровнем риска.

В рамках теории Марковица можно выделить две основные оптимизационные задачи, которые решаются для построения Эффективной Границы. Обе они математически эквивалентны и приводят к одному и тому же множеству оптимальных портфелей, но формулируются с разных точек зрения, удобных для разных типов инвесторов:

1. Задача Минимизации Риска при Заданной Ожидаемой Доходности:

Этот подход предпочитает инвестор, который знает, какой уровень доходности ему нужен (например, чтобы достичь финансовой цели), и хочет достичь этой цели с наименьшими колебаниями стоимости своего портфеля. Он фокусируется на защите капитала при достижении конкретной цели.

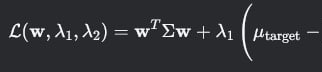

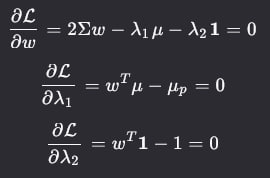

Считается путем выражения в виде Лагранжиана:

Далее берутся частные производные по ω, λ1 и λ2 и приравниваются к 0, после получается система, из которой получаем доли активов и итоговый риск:

2. Задача Максимизации Доходности при Заданном Уровне Риска:

Этот подход предпочитает инвестор, который знает, какой уровень риска (волатильности) он психологически и финансово готов вынести. Он хочет "выжать максимум" из своего допустимого риска. Он фокусируется на росте капитала в рамках своих ограничений по риску.

Считается путем выражения в виде Лагранжиана:

Принцип такой же, как и у первой задачи. Как итог получаем веса активов и итоговую доходность